海之星银浆回收 银浆回收公司哪里有

正面银浆回收,海之星银浆回收,银浆高价回收,杜邦银浆回收,过期银浆回收,库存银浆回收,导电银浆回收,丝印银浆回收,一切银浆料回收,银浆回收公司哪里有找宏锦金银回收有限公司,价高同行,诚信经营,专业上门回收电话:13580887176 陈生

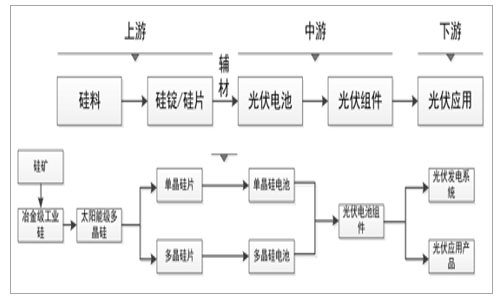

目前,应用太阳能的方式主要有光-热-电转换方式及光-电直接转换方式两种,前者由于需求两次能量转换,效率低、本钱高,然后者能够直接完成光能电能的转化,能够完成低本钱高效率,因而后者被以为是应用光能的最佳方式。光-电转换方式下,太阳光直接映照到硅资料上产生电流直接发电,构成了以硅资料的应用开发为内容的产业链条。

光伏产业链

数据来源:公开材料整理

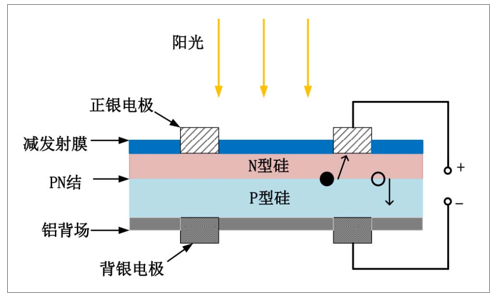

硅太阳能电池是一种典型的二端器件,两个端子分别在硅片的受光面和背光面。太阳能电池运用的厚膜导体浆料分为三种:受光面的正面银浆、背光面的反面银浆和反面铝浆。三种导体浆料经过丝网印刷过程分别印制在硅片的两面,烘干后经共烧结,构成硅太阳能电池的两端电极。三种电极浆料的金属化工艺共同完成硅太阳能电池的导电互联机能。其中,正面银浆是制备太阳能电池金属电极的关键资料,直接关系着太阳能电池的光电性能。

硅太阳能电池发电原理

数据来源:公开材料整理

正面银浆由高纯度的银粉、玻璃体系、有机体系等组成。其中,银粉作为导电功用相,其优劣将直接影响到电极资料的体电阻、接触电阻等,进而影响光电转换效率;玻璃体系为高温粘接相,对银粉的烧结及银-硅欧姆接触的构成有决议作用;有机体系作为承载银粉和玻璃体系的关键组成,对印刷性能、印刷质量有较大影响。

二、正面银浆市场开展概略

正面银浆作为光伏产业链上游的重要环节,其开展状况同光伏产业整体开展状况息息相关,光伏产业的繁荣将增大对正面银浆的需求,从而促进正面银浆市场的开展。

1、光伏行业开展概略

①全球光伏行业开展概略

由于传统化石能源的不可再生性、易引发的环境污染以及气候变化等要素,可再生能源愈发遭到各个国度的高度注重。结合国于2011年提出的2030年全球可再生能源占能源消费比重比2010年翻一番的目的;国际能源署发布的《2017年世界能源瞻望》预测:在可持续开展情形中,低碳能源在能源构造中的份额在2040年将到达40%;2017年,欧盟提出2030年欧盟可再生能源在全部能源消费中占比提升至35%的目的。可再生能源中,太阳能光伏发电以其散布普遍、资源丰厚、获取简易为世界各国所重点关注。

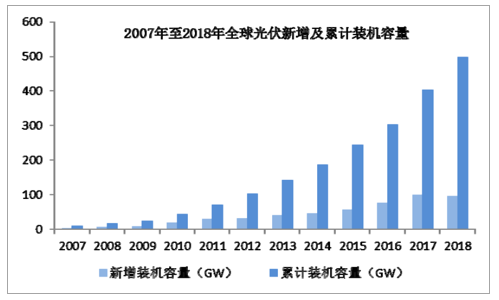

在此背景下,世界各国陆续推出一系列支持太阳能光伏发电的方案和政策,特别是在技术进步的推进下,从硅资料、电池、组件到系统的优化创新,光伏产业链中各个环节的技术程度均有较大提升,提升了转换效率的同时也降低了发电的单位本钱,促进了光伏行业完成了快速开展。全球光伏累计装机容量由2007年的9.8GW增长至2018年的496.8GW,年复合增长率到达42.89%。截至2018年末,全球光伏累计装机容量到达496.8GW,较2017年底的402.5GW增长23.43%。

2007-2018年全球光伏新增及累计装机容量

数据来源:公开材料整理

在全球光伏市场散布方面,2011年前,以德国为代表的欧洲国度在补贴政策及装机本钱降落等要素影响下,光伏发电装机范围呈现迸发式增长。至2011年,欧洲新增装机容量占全球新增装机容量的74%。但受欧债危机影响,2012年及2013年,欧洲新增装机量呈现显著下滑。2013年以后,中国、美国、日本、印度等国度在政策驱动下,需求量快速增长,成为推进光伏发电装机量的新动力。2018年,全球新增装机范围前三位分别为中国、印度和美国,新增装机分别为45GW、10.8GW和10.6GW,系支撑全球光伏扩张的重要力气,但以美国为代表的局部国度新增装机容量则普遍呈现增速放缓以至负增长。目前,以德国为代表的欧洲光伏市场逐渐复苏,巴西、土耳其为代表的新兴市场开端崭露头角,增长势头较为明显;马来西亚、菲律宾、越南、印度尼西亚将来有大幅增长空间。综上,全球光伏发电新增动力仍来源于中国、美国、印度、日本等主要国度,欧洲市场的复苏及巴西、土耳其等新兴市场及马来西亚等潜在市场添加了增长点。

2018年全球光伏发电新增及累计装机范围前十

数据来源:公开材料整理

固然光伏发电装机范围持续增长,2017年太阳能发电仅占全球电力的1.8%。至2050年,光伏发电量将占全球总发电量的16%,成为全球最大的电力来源。因而,光伏发电仍有较大的增长空间。

②我国光伏行业开展概略

A、新增及累计装机量增长疾速,位于世界前列

我国太阳总辐射资源丰厚,全国陆地太阳能资源理论储量1.86万亿千瓦,陆地外表每年承受太阳辐射能量相当于18,000亿吨规范煤,在我国陆地60%的区域内光照资源良好。丰厚的太阳能资源为我国光伏发电产业奠定了良好根底。

光伏产业开展初期,我国的光伏市场开展迟缓。2002年送电到乡的启动推进了我国光伏市场的起步开展,光伏装机从千瓦/年,逐渐进入到兆瓦/年级别。2009年我国开端施行金太阳工程,国度能源局开端实行特许权招标制度,自此我国的光伏发电市场进入快速开展通道,范围化开展开端起步。

近年来,在国际能源构造向可再生能源转移以及能源耗费和环境维护问题愈发受人关注的背景下,我国陆续推出了《能源开展战略行动方案(2014-2020年)》、《关于树立可再生能源开发应用目的引导制度的指导意见》等产业政策,推进了光伏发电产业的快速开展。2011年国度上网电价政策出台,进一步推进了我国光伏市场的开展。2011年新增太阳能发电装机容量约220万千瓦,较2010年增速显著,当年新增装机容量仅次于光伏发电开展较早、光伏市场较为成熟的意大利和德国,跻身全球光伏新增装机容量第三位。

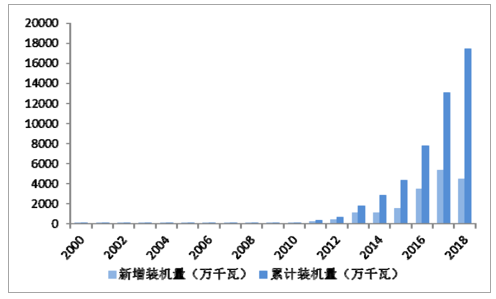

2017年我国新增装机容量为53.06GW,占到全球新增容量的37.40%,连续多年为全球第一大增量市场,累计装机范围已超越130GW,居于世界首位。受光伏新政影响,2018年8-11月我国新增装机容量下滑,但12月恢复显著,全年新增装机容量仍到达44.1GW,累计装机范围到达174GW。终端装机范围的疾速开展,对光伏产业消费企业提出了范围化、产业化的请求,推进了组件厂、电池片、正面银浆等产业的开展。

2000-2018年我国光伏发电新增及累计装机量状况

数据来源:公开材料整理

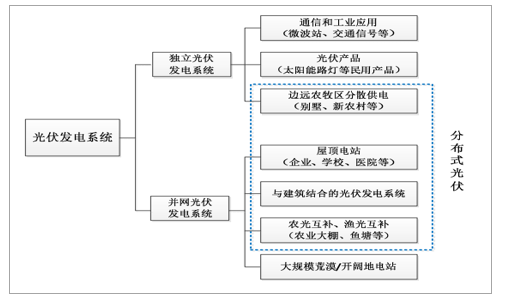

B、应用市场多元化开展,散布式光伏市场潜力宏大

光伏发电系统可分为并网光伏发电系统和独立光伏发电系统,在2007年以前,并网光伏项目占比拟小。随着一系列推进光伏发电的政策的出台,光伏产业得到了宏大开展,而装置便利的散布式光伏发电也在《关于进一步落实散布式光伏发电有关政策的通知》等政策支持下,得到了快速开展。

数据来源:公开材料整理

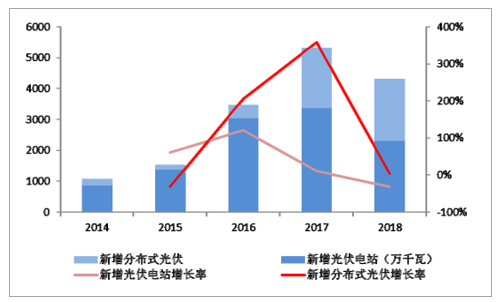

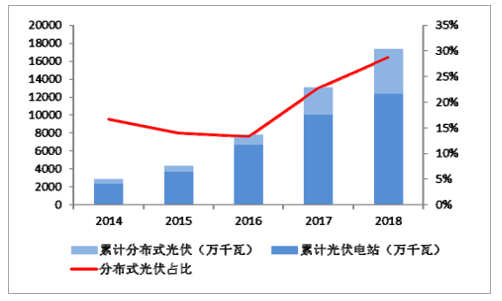

2014年至2017年我国新增装机中,光伏电站仍占领较大比例,但散布式光伏发电增速显著。2016年、2017年新增装机量增长率分别到达205.0%、358.5%。2018年新增装机范围有所降落,但散布式光伏发电仍同比增长5%左右。当前,我国光伏产业链的下游应用中光伏电站仍占领主要份额,但散布式光伏份额快速提升。2018年末,散布式光伏装机量已占总装机量的约28.70%。

2014年-2018年我国光伏电站及散布式光伏新增装机量状况

数据来源:公开材料整理

2014年-2018年我国光伏电站及散布式光伏累计装机量状况

数据来源:公开材料整理

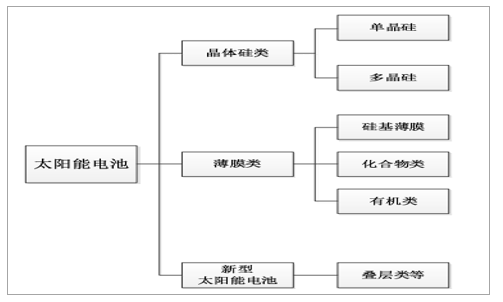

C、太阳能电池片完成了快速开展

依据所用资料的不同,太阳能电池可分为三大类:第一类为晶体硅太阳能电池,包括单晶硅和多晶硅,其研发及市场应用较为深化,光电转化效率高,占领了目前电池片主要市场份额;第二类为薄膜太阳能电池,包括硅基薄膜、化合物类以及有机类,但由于原资料稀缺或含毒性、转换效率低、稳定性差等缺陷,市场应用较少;第三类为新型太阳能电池,包括叠层太阳能电池等,目前正处于研发阶段,技术尚未成熟。

太阳能电池分类

数据来源:公开材料整理

将硅片加工为电池片是完成光电转换的中心步骤,位于产业链中游,是正面银浆厂商的直接客户。我国电池片消费起步较早,属于我国传统优势制造业。依据太阳能光伏产业“十二五”开展规划显现,“十一五”期间,我国太阳能电池产量以超越100%的年均增长率快速开展,2007年-2010年连续四年产量世界第一,2010年太阳能电池产量约为10GW,占全球总产量的50%。我国太阳能电池产品90%以上出口,2010年出口额到达202亿美圆。

为维护其国内的相关产业,欧美等国于2011年至2014年间针对中国光伏电池片和光伏组件等陆续提起屡次“双反”,对产自中国的上述产品征收高额的反倾销税和反补贴税,对我国原先以出口为主的光伏制造产业形成了比拟严重的影响,我国的光伏制造产业于2012年、2013年上半年堕入了低谷。为了支持我国光伏产业的安康开展,改动我国光伏产业原资料及消纳市场“两头在外”而受制于人的场面,我国政府在2013年密集推出了一系列光伏产业支持政策。在此背景下,我国光伏发电装机容量从2013年下半年以来呈现快速增长的态势,大范围光伏电站投入建立拉动了我国光伏制造行业的需求,国内主要光伏制造企业自2013年下半年以来运营情况逐步企稳上升。2017年,我国太阳能电池片产量约68GW,较2016年增长33.33%,占全球产量68%,全球第一,产量1GW以上的企业到达21家。2018年我国太阳能电池产量约87.20GW,坚持了较高增长程度。我国已逐渐构成产业化、范围化、竞争化格局,构成了比拟完好的光伏产业链条。

2、正面银浆市场开展状况

①全球光伏产业持续开展,正面银浆市场前景宽广

近年来,光伏装机容量和晶硅太阳能电池片产业的快速增长促进了正面银浆市场的繁荣。光伏行业对白银的需求量从2016年的7,930万盎司增长至2017年的9,410万盎司,同比增长约19%,是2017年全球工业雪白银需求最主要增长动力。

2017年全球光伏电池片产量约为100GW,对太阳能电池正银浆料需求量约为2,700吨。2050年全球累计光伏装机范围将到达7122GW,较2017年的约400GW增长6722GW,年均增长超越203GW。在不思索其他变化要素下,若按2017年光伏电池片与正面银浆需求量比例状况,即每1GW电池片耗费27吨正面银浆计算,2018年全球光伏新增装机所需正面银浆为2,835吨,而到2050年,全球新增光伏装机所需正面银浆超越5,481吨/年,是2017年2700吨的两倍以上,将来全球正面银浆市场前景宽广。

②光伏新政及后续政策加速平价上网进程,将促进产业链安康、持续开展

为了减少增量项目的补贴缺口,加速淘汰落后产能,促进光伏产业安康开展,2018年5月31日,国度开展变革委、财政部、国度能源局发布《关于2018年光伏发电有关事项的通知》,严控光伏发电建立范围、指引补贴退坡,将减少对新增电站的补贴力度。此外,2019年初颁发的《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》鼓舞平价上网项目和低价上网项目取得合理收益补偿,平稳推进平价上网。固然光伏新政的执行会惹起下游短期需求回落,进而影响对正面银浆市场的短期需求,但上述政策将改动下游对补贴的过渡依赖,促使光伏产业链的各个环节降本提效,一方面将加速平价上网进程,有利于光伏发电市场范围的不时扩展;另一方面将有利于调整市场竞争构造,推进市场份额向业内优质企业倾斜,从而推进光伏产业链安康、持续开展。

③正面银浆国产化进程有望加快

随着国产正银的技术含量、产品性能和稳定性的持续提升,国产正银在性价比如面曾经具备了一定优势,更能满足下游客户的实践需求,并逐渐被光伏电池片消费企业所认可。近年来,我国涌现出帝科股份、苏州晶银、匡宇科技等国产正银代表企业,逐步替代了以杜邦、贺利氏、三星SDI、硕禾等国际大型正面银浆消费企业的市场份额,正面银浆国产化进程将进一步加快。2017年国产正面银浆已能满足20%的市场需求。

三、最新光伏行业政策对行业下游市场的影响

(1)补贴下调、平价上网等政策短期内直接影响国内新增装机量,从而间接影响了下游需求

2018年5月31日,国度开展变革委、财政部、国度能源局发布《关于2018年光伏发电有关事项的通知》,提出“合理把握开展节拍,优化光伏发电新增建立范围”、“加快光伏发电补贴退坡,降低补贴强度”、“发挥市场配置资源决议性作用,进一步加大市场化配置项眼力度”三大请求,本质上系严控光伏发电建立范围、指引补贴退坡,减少对新增电站的补贴力度,短期内对国内光伏新增装机量形成了冲击。

2018年我国新增装机量44.1GW,同比降落约16.5%,其中,下半年新增装机量约19.8GW,较上半年的24.3GW降落约18.5%。因而,光伏新政对国内新增装机短期需求产生了较大影响,从而间接影响了下游(电池)产量状况。2018年3季度,国内太阳能电池产量为22.46GW,环比降落12.33%。

(2)补贴下调、平价上网请求产业链降本提效,影响产业链利润空间

补贴下调、平价上网等政策一方面降低了国内终端需求,影响电池、组件库存消化,另一方面其请求产业链降本提效,影响产品价钱。全球太阳能电池均价呈逐年下滑趋向,我国作为全球太阳能电池重要供给方之一,国内光伏新政对全球太阳能电池均价产生了较大影响,2018年全球太阳能电池均价呈下滑趋向。

全球太阳能电池均价状况

数据来源:公开材料整理

(3)光伏新政压力下,国内光伏企业增强了海外客户开发,在海外需求增长疾速的背景下,国内电池、组件产量有所增长

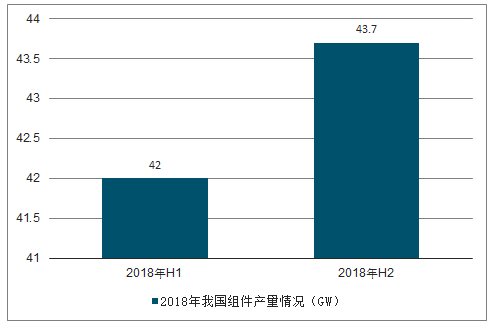

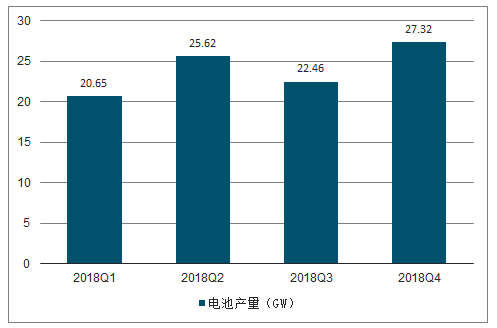

虽然我国近年光伏市场开展疾速,但海外市场照旧是光伏产业重要消费市场。2018年全球新增光伏装机量为94.3GW,其中,国外新增装机量为50.20GW,较2017年的46.34GW增长了8.33%。光伏新政施行后,国内光伏企业增强了海外客户开发,而海外需求增长使得国内电池、组件产量有所增长。2018年光伏产品(硅片、电池片、组件)出口总额161.1亿美圆,同比增长10.9%。其中,电池组件出口量约41GW,同比增长约30%,2018年3、4季度电池组件出口量增长明显。在海外出口业务的带动下,2018年我国组件产量约85.7GW,同比增长14.3%,下半年组件产量较上半年略有增长;全年电池产量约87.20GW,同比增长21.10%,在经过3季度下滑后,4季度产量为27.32GW,为全年最高程度,环比上升21.64%。

2018年我国组件产量

数据来源:公开材料整理

2018年各季度太阳能组件出口量

数据来源:公开材料整理

2018年我国太阳能电池产量

数据来源:公开材料整理

(4)国度政策关于光伏产业持续、安康开展的支持态度未发作变化

固然光伏新政对短期需求产生较大影响,2018年11月,国度能源局太阳能开展“十三五”规划中期评价成果座谈会强调光伏仍是国度重点支持的清洁能源,在补贴以及装机范围目的上都将得到更多支持,并倡导进步“十三五”规划光伏建立范围等,稳定了市场预期。而2019年1月,发改委及国度能源局发布的《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》鼓舞平价上网项目和低价上网项目取得合理收益补偿,平稳推进平价上网,对光伏行业的久远开展给予支持。2019年4月,发改委发布的《关于完善光伏发电上网电价机制有关问题的通知》提出完善集中式光伏发电上网电价构成机制,明白了新增散布式光伏发电补贴规范,有利于光伏发电价钱机制的完善。2019年5月,国度能源局《关于2019年风电、光伏发电项目建立有关事项的通知》,其对光伏行业的市场化导向愈加明白、补贴退坡信号愈加明晰、补贴和电网约束愈加明显、“放管服”的步伐愈加坚决、决策程序愈加完善。因而,国度政策关于光伏产业持续、安康开展的支持态度未发作变化。

综上,光伏新政固然对国内光伏产业链终端短期需求形成了较大影响,但一方面国内对光伏的支持政策未发作实质变化,平价上网也有利于光伏发电的市场化竞争,促停止业良性扩容;另一方面光伏新政压力下,国内光伏企业增强了海外客户开发,在海外需求增长疾速背景下,国内电池、组件产量有所增长。

四、电力需求对光伏发电消纳、行业运营业绩的详细影响

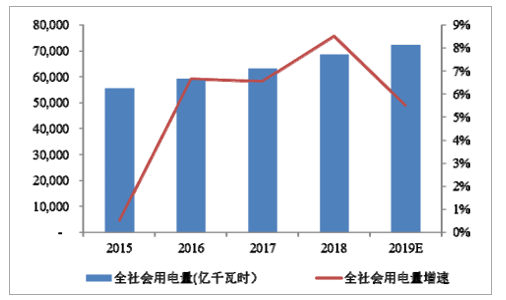

全国社会用电量随着经济的稳步增长逐年进步,年复合增长率到达7.24%。其中2018年同比增长8.52%,为2012年以来最高增速。2019年上半年,全国社会用电量到达3.40万亿千瓦时,同比增长5.0%;2019年度,全社会用电量将同比增长5.5%,到达72,214亿千万时,提早完成“十三五”电力规划预期目的。

全社会用电量统计

数据来源:公开材料整理

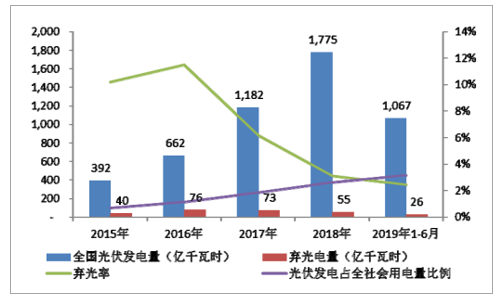

随着社会用电需求的上升,全国光伏发电量由2015年的392亿千瓦时增长至2018年的1,775亿千瓦时,年复合增长率到达65.44%;2019年上半年,全国光伏发电量到达1,067亿千万时,同比增长30%,坚持了较高的增速;其占全社会用电量比例由0.7%增长至3.1%,占比固然有所增加,至2050年光伏发电量将占全球总发电量的16%相比,我国光伏发电量占社会用电量比例依然较低。光伏发电量显著上升的同时,光伏发电消纳状况持续好转,弃光电状况得到改善,弃光率从2016年的11.5%降落至2019年上半年的2.4%,已到达《清洁能源消纳行动方案(2018-2020年)》中2019年弃光率低于5%的目的。

2016年至2019年上半年全国光伏发电量状况

数据来源:公开材料整理

全社会电力用电量坚持增长态势,光伏发电量坚持高速增长,光伏消纳持续改善,弃光电状况显著降低。但由于光伏发电量占全社会用电量比例仍处于较低程度,电力需求对光伏消纳状况影响较小,光伏发电仍具有宽广的开展空间,进而经过光伏产业链的传导推进正面银浆市场需求的上升。

五、将来正面银浆市场需求预测

近年来,随着光伏产业链投资的不时加大,我国曾经成为全球重要的光伏产业链消费基地,国内电池片、组件产能充足且得到国际认可,具备向全球光伏市场供给的才能。由于电池片和组件系正面银浆的下游应用范畴,国内正面银浆厂商经过国内电池片和组件企业间接供给全球光伏市场。因而,国内正面银浆耗量受全球光伏市场开展及国内电池组件国际市场份额变化的影响。固然MBB等主栅技术的不时推行,一定水平上降低了电池片的单位正银耗费量,但以N型晶硅电池为代表的电池技术市场占有率逐渐提升,其对正面银浆的单位耗费量高于P型电池。因而,国内正面银浆耗量也受电池、组件技术变化,以及不同类型电池市场份额占比的综合影响。综合思索将来光伏行业开展状况及技术变化的影响,将来正面银浆市场需求仍旧宽广,详细剖析如下:

1、国内电池片、组件的全球化应用推进了我国正面银浆市场需求

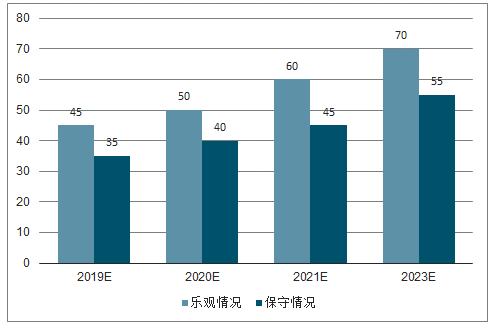

在光伏产业开展政策的支持下,我国光伏行业得到了快速开展,2018年我国新增装机量44.1GW,将来年度光伏新增装机量整体呈现上升趋向。

将来年度光伏新增装机量预测(单位:GW)

数据来源:公开材料整理

我国已构成了从硅料到电池片、组件到电站的完好的光伏产业链条,不只连续多年为全球最大的光伏装机市场,电池片、组件产量也持续抢先,应用于全球光伏市场。2018年我国电池片产量达87.2GW,同比增长21.10%;组件产量约85.7GW,同比增长14.3%,其中组件出口约129.9亿美圆,并构成了传统市场(印度、日本、澳大利亚)和新兴市场(南美、中东北非)相分离的多元化市场。因而,在国内电池片、组件全球化应用的推行带动了我国正面银浆的市场需求的背景下,以正面银浆直接下游电池产量为根底停止测算,可以愈加精确地预测我国正面银浆市场需求。

2、光伏电池正面银浆耗费量受电池、组件技术影响

由于正面银浆技术开展趋向受下游光伏电池片及组件行业技术改造影响,采用不同的电池、组件技术的光伏电池除对正面银浆产品特性存在不同请求外,亦对正面银浆单位耗费存在不同影响。一方面,随着以MBB等主栅技术的推行,电池单位正面银浆耗费量呈现降落趋向;但另一方面,以N型晶硅电池为代表的电池技术市场占有率逐渐提升,其对正面银浆的单位耗费量高于P型电池。详细如下:

(1)以P型电池为例,报告期内及将来年度的单片光伏电池银浆耗量、正面银浆耗量以P型电池为例,目前经过增加主栅数量以及减小细栅宽度能够减少正银耗费量,详细状况如下:

将来年度P型电池银浆耗费量

数据来源:公开材料整理

(2)以N型晶硅电池为代表的电池技术市场占有率逐渐提升,其对正面银浆的单位耗费量高于P型电池以N型晶硅电池为例,由于其高少子寿命和无光致衰减等自然优势,是高效电池技术道路的重要选择。N型硅片的市场占有率将持续增加,2021年约为15%,2029年将超越40%。N型电池、异质结N型电池等银浆耗费量远高于P型电池,因而,N型电池的开展对正面银浆需求的增长有促进作用。

综上,虽然随着技术进步,电池单位耗费正面银浆量会有所降落,但以对正面银浆耗费较高的N型晶硅电池市场占有率的增加,亦为正面银浆增加了新的市场需求。

3、国产电池片对应的将来正面银浆市场需求预测

太阳能电池正面金属化图案由主栅和副栅组成,副栅用于搜集电流,主栅用于汇流和完成电池片间互联,在不影响电池遮光面积及串联工艺的影响下,增加主栅数目有利于减少电池功率损失、进步电池应力散布的平均性以降低碎片率,从而进步导电性。因而,以4BB、5BB、MBB等为代表的主栅技术代表着电池组件技术的一种。为量化以4BB、5BB、MBB等为代表的主栅技术对正面银浆市场需求的影响,在仅思索主栅技术变化等假定下,国产电池片对应的将来正面银浆市场需求预测状况如下:

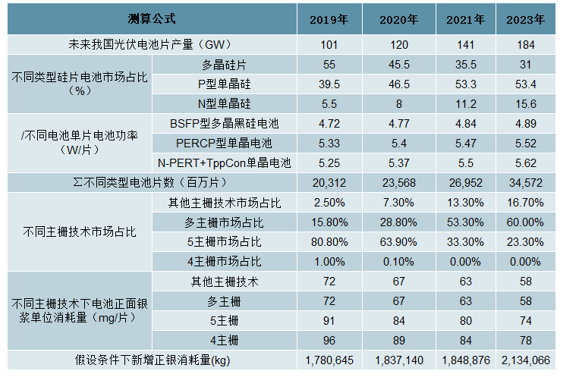

(1)假定条件

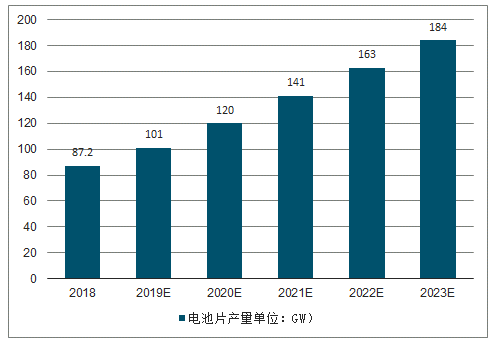

①将来年度我国电池片产量

2019-2023年我国电池片产量预测(单位:GW)

数据来源:公开材料整理

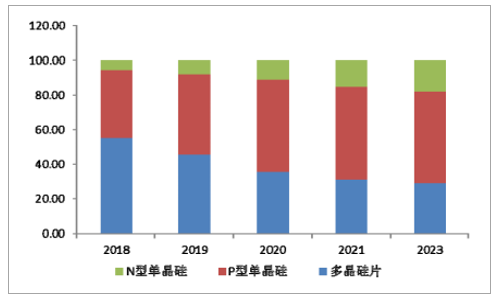

②将来年度我国电池片产量*不同类型硅片电池市场占比=不同类型电池片的产量。

随着高效电池将来将成为市场主导,单晶硅电池市场份额逐渐增大,N型单晶硅片的市场份额也将逐年进步,详细如下:

不同类型硅片市场占比变化趋向

数据来源:公开材料整理

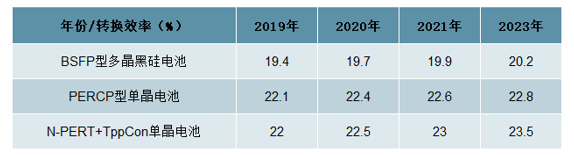

③选取具备代表性的BSFP型多晶黑硅电池、PERCP型单晶电池、N-PERT+TOPCon单晶电池分别代表假定②中的多晶硅电池、P型单晶硅电池、N型单晶硅电池。

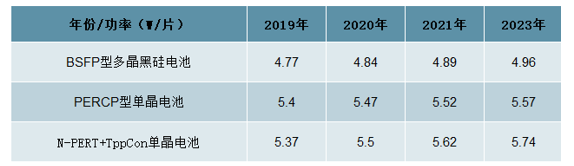

④采用主流多晶电池尺寸24,568mm2、单晶电池尺寸为24,429mm2,BSFP型多晶黑硅电池、PERCP型单晶电池、N-PERT+TOPCon单晶电池将来转换效率,测算出上述电池每片功率。

不同电池转换效率变化趋向

数据来源:公开材料整理

不同电池每片功率

数据来源:公开材料整理

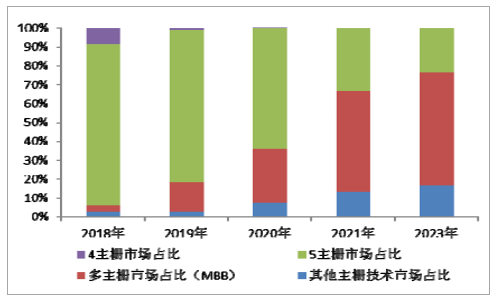

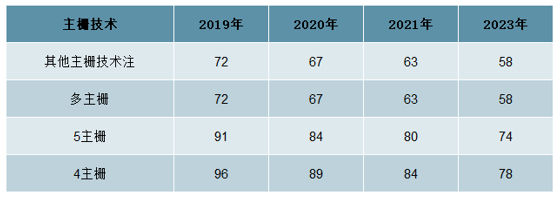

⑤仅思索主栅技术,不同主栅技术市场占比,即4BB、5BB、MBB、其他主栅技术在电池片中市场占比合计为100%。在经过改动主栅数量的印刷技术中,随着工艺技术的不时晋级以及设备更新,4主栅电池片将逐步退出市场,多主栅MBB电池市占率将快速增加。详细如下:

不同主栅技术市场占比

数据来源:公开材料整理

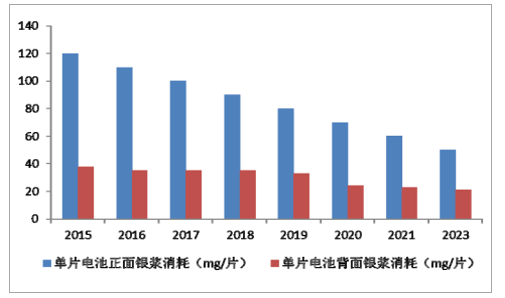

⑥综合思索不同主栅技术下P型电池、N型电池耗费量状况,将来年度电池单位正银耗费状况如下:

2019-2023年电池单位正银耗费状况预测单位:mg/片

数据来源:公开材料整理

⑦无主栅技术、细栅线技术已在多主栅市场占比及单位正银耗费量中予以思索,预算中不直接量化。

无主栅技术作为多主栅技术开展中的一种,在主栅数量足够多、主栅宽度足够窄的状况下,将其称作无主栅。而细栅线技术是针对正面细栅线宽度而言的普遍性技术趋向,不针对某一特定主栅技术。而上述多主栅市场占比及后续测算中不同主栅技术下单位电池正面银浆耗费量,曾经将无主栅技术、细栅线技术思索在内,因而,测算中不直接量化无主栅技术、细栅线技术。

(2)测算思绪

将来年度我国电池片产量(GW)*不同类型硅片电池市场占比(%)=不同

类型电池片的产量(GW);不同类型电池片的产量(GW)/不同电池单片电池功率(W/片)*10亿=不同类型电池片数(片);∑不同类型电池片数(片)=将来预测的新增电池片数(片);将来预测的新增电池片数(片)*不同主栅技术市场占比(%)=不同主栅技术下电池片数(片)不同主栅技术下电池片数(片)*不同主栅技术下电池正面银浆单位耗费量(mg/片)/1000000=不同主栅技术下电池正面银浆耗费量(kg)∑不同主栅技术下电池正面银浆耗费量(kg)=预测的将来正面银浆耗费量(kg)

(3)测算结果

测算结果

数据来源:公开材料整理

综上,虽然主栅技术下单位正面银浆耗费量有所降落,但受我国光伏电池片全球化供给带来的电池片产量增长,正面银浆市场容量整体增长的趋向未被改动。

4、光伏电池片丝网印刷技术的演化过程以及将来开展趋向

普通来讲,丝网印刷是指用丝网作为版基,并经过感光制版办法,制成带有图文的丝网印版,在电路板、广告等诸多行业中有着普遍应用。在光伏行业,丝网印刷主要应用于电池的电极成形,应用丝网图形局部网孔透浆料,非图文局部网孔不透浆料的根本原理停止印刷,是电池片消费过程中重要过程。

丝网印刷技术的演化过程状况

数据来源:公开材料整理

丝网印刷技术作为一个综合性金属化技术,其开展受导电银浆技术、网版技术、印刷机技术等技术开展的结合推进。丝网印刷技术的开展也随同着组件互联方式,如互联主栅数量(三主栅、四主栅、五主栅、多主栅等)的变化,协同持续推进电池转换效率和组件功率的提升。

六、影响行业开展的有利要素和不利要素

1、有利要素

(1)光伏行业开展前景宽广,促进了对正面银浆产品需求

在光伏发电成为国际能源重要开展方向的背景下,世界各国相继出台多项政策文件支持光伏行业开展。特别是近年来,中国、日本、美国、印度等国度经过电价补贴、投资补贴、税收优惠等各项政策,光伏发电装机容量完成快速增长。全球光伏累计装机容量由2007年的9.8GW增长至2018年的496.8GW,年复合增长率到达42.89%。其中,2018年我国新增装机范围到达44.1GW,占到全球新增容量的46.76%,连续多年为全球第一大增量市场,对正面银浆需求宏大;而国外市场方面,以印度为代表的新兴市场开展疾速,且囿于其国内技术、人才等要素,存在较大的进口需求,亦为正面银浆产品提供了宽广空间。因而,光伏行业的繁荣将增大对正面银浆的需求,从而有利于促进正面银浆市场的开展。